来源:网络 时间:2025-04-02 14:47 浏览量:69841 作者:赵奢 阅读量:69841 会员投稿

多家新能源车企年报数据相继出炉,几家欢喜几家愁。从目前车企公布的成绩来看,行业洗牌后格局开始逐步展现。赛力斯以强劲的财务数据表现,收获营收净利销量的全面开花。多家机构研报持续看好,维持“买入”、“强烈推荐”评级。

年报数据显示,赛力斯2024全年实现营收1451.76亿元,同比激增305.04%。更值得一提的是,赛力斯2024年归属于上市公司股东的净利润达到59.46亿元,实现全年盈利。从经营上来看,赛力斯2024年经营活动产生的现金流量净额225.15亿元,同比增长251.93%。相比之下,部分车企尽管实现盈利,但净利润同比大幅下滑,增收不增利;部分车企仍处于亏损状态。

这份“含金量”十足的年报背后,靠的是什么?赛力斯新能源汽车产品锚定高端品牌和豪华车,问界持续热销引领自主品牌实现突破,打破外资垄断,持续收获市场认可及用户喜爱。

赛力斯2024年新能源汽车销量426,885辆,同比增长182.84%,实现了销量倍增目标。其中,问界M9自上市以来交付量突破17万辆,目前连续11个月蝉联中国市场50万级豪华车月度销冠;问界新M7年度累计交付近20万台,荣获新势力车型年度销冠。问界品牌净推荐值(NPS)高达82%,排名行业第一。摸爬滚打三年时间,问界用三款车型验证了“传统豪华+科技豪华”的新豪华理念,在2024年实现厚积薄发。

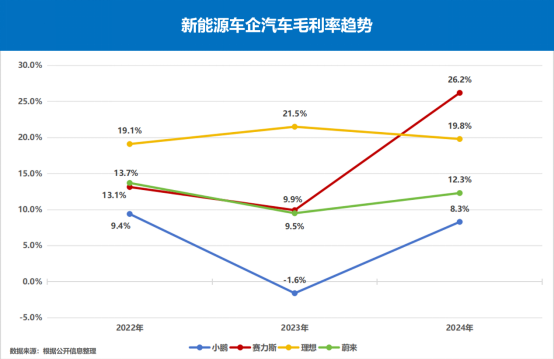

此外,公司经营效率高,毛利率水平不断提升。毛利率往往意味着产品的竞争力与定价权,赛力斯技术驱动的差异化、智能化、高端化,使得赛力斯产品形成了难以复制的竞争优势,在产品力、品牌力、服务力的综合作用下,问界已经占领了中国豪车消费群体的心智。

数据显示,2024年赛力斯新能源汽车毛利率同比高增且逐季攀升,全年提升至26.21%,较去年同期增加16.29个百分点,远超行业平均水平。理想汽车对比此前一年出现了下滑,小鹏与蔚来在2024年均有一定的增长,但仍被远远甩在身后。

赛力斯优异的表现,也得到了资本市场的青睐。去年12月,赛力斯首次被纳入沪深300、上证50、中证A500、上证180四大指数,作为新能源汽车代表进入影响A股的重要指数行列,资本市场充分认可其投资价值。

东吴证券、方正证券等纷纷发布最新研报持续看好成长预期。东吴证券认为,问界品牌锚定高端,品牌势能继续向上,维持公司“买入”评级。方正证券认为,公司2025年新车周期开启后,边际变化向好,问界M8上市后问界的销量规模及盈利能力将进一步提升,考虑问界品牌中长期成长空间以及参股华为引望公司后的增值潜力,维持公司“推荐“评级。

郑重声明:此文内容为本网站转载企业宣传资讯,目的在于传播更多信息,与本站立场无关。仅供读者参考,并请自行核实相关内容。

北京文化产业园区推介

上海自贸区临港新片区

为认真落实国务院办公厅《关于做好金融“五篇大文章”的指导意见》等要求,近日,人民银行上海市分行、市委金融...

近日,由清华大学房地产研究中心、自如研究院、新华网文化产业研究院共同参与调研编撰,中国建设报社支持的《2...

{kind=link}

{kind=link}