来源:网络 时间:2022-12-02 18:49 浏览量:6870 作者:赵胜 阅读量:5455 会员投稿

近日,随着首批养老目标基金Y份额正式上线开售,大家对于这类基金的关注度与日俱增。事实上,养老目标基金在我国已经经历了4年多的发展,并且取得了令人瞩目的成绩。

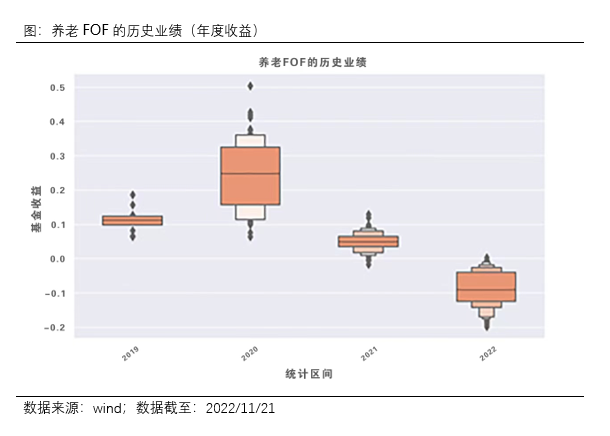

数据显示,自2018年9月13日我国第一只养老目标基金成立以来,截止2022年三季度,我国已成立的养老目标基金共计187只。(数据来源:Wind,截至2022/09/30)

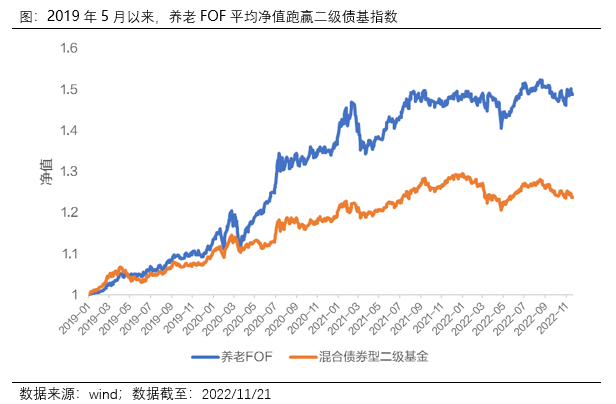

从历史业绩来看,对比2019年以来,养老FOF的平均净值与万得混合债券型二级基金指数(以下简称“二级债基指数”)走势,可以直观看出自2019年5月以来,养老FOF的收益率显著领先二级债基指数。作为同样注重持有人体验的理财替代产品,养老FOF的收益水平比较可观。

(平均净值或指数表现不代表具体基金业绩表现,过去表现不预示未来表现。)

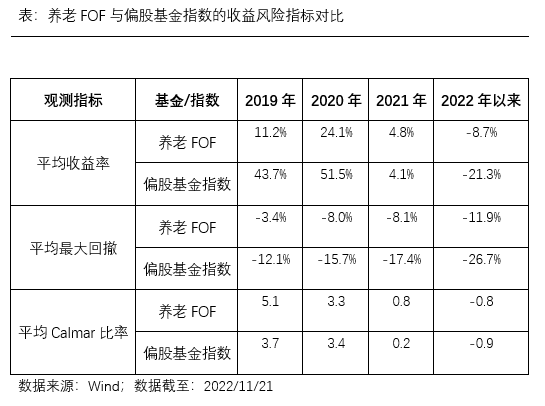

养老目标基金最重要的是追求长期、稳健,因此从基本的收益风险指标上看,尽管在顺境市场下,平均意义上而言,养老FOF的收益获取能力不及偏股基金,但是养老FOF的回撤控制能力以及calmar比率都显著领先于偏股基金指数。这说明,养老FOF的优势在于更注重风险控制能力,收益风险性价比较高。

(“养老”的名称不代表收益保障或其他任何形式的收益承诺,产品不保本,可能发生亏损,投资需谨慎。)

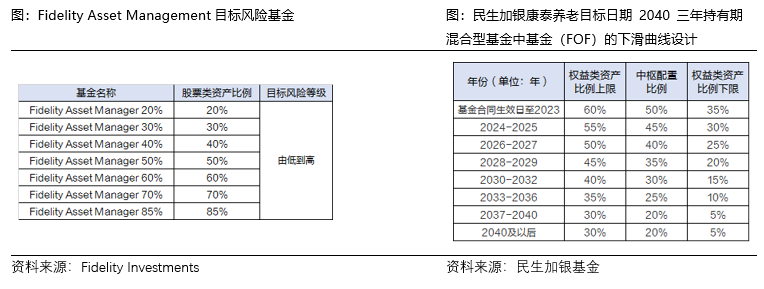

目前我国的养老目标基金以FOF的形式运作,有两类策略可以采用,而“目标”则是指策略可以分为目标风险策略和目标日期策略,采用两类策略的产品都处于快速成长期。

养老目标风险基金设有固定的风险水平,比如保守型、稳健型、激进型,买入该产品的基民不用为了维持风险水平而时时监测市场、动态调仓,以海外大型资管公司Fidelity为例,旗下Fidelity Asset Management系列目标风险基金,股票仓位中枢从20%到85%,产品的风险等级也由低到高。

养老目标日期基金拥有随着时间变化的风险水平,是一种一站式的养老计划,通常名称中都带有年份字样,投资者只需要选择和自己退休年份相近的产品定投即可,期间也不用操心自己快退休了需要调低投资组合风险水平。目标日期基金有独特的下滑曲线设计,是一种随着投资时间拉长或者说临近退休年限,股票仓位逐渐下调的投资模式,以民生加银康泰养老目标日期2040三年持有期混合型基金中基金(FOF)为例,自基金成立以来至2040年逐步下调权益类资产的中枢配置比例至20%。

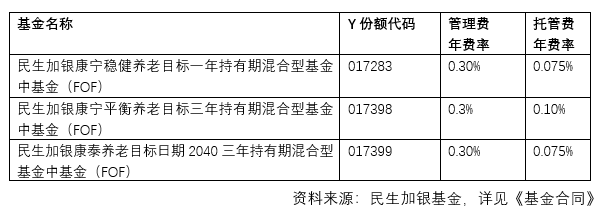

养老目标基金原本就是致力于为投资者积累养老金收益,当前不少基金增设了Y类份额,将更有助于个人养老金投资。这一份额是针对个人养老金投资基金业务单独设立的份额类别,可以通过个人养老金资金账户购买并享受一定的管理费率、托管费率优惠。

民生加银基金旗下也有三只基金获批增设了Y类份额,为更好地满足投资者个人养老金投资需求,降低投资者个人养老金投资成本,成立后的Y类份额管理费将实行五折优惠,在各代销渠道均可购买。

风险提示:以上内容不构成投资建议及收益保证。以上产品由民生加银基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。Y类基金份额指针对个人养老金投资基金业务单独设立的一类基金份额。Y类基金份额的申购赎回安排、资金账户管理等还应当遵守国家关于个人养老金账户管理的规定。投资于Y类份额的特有风险包括基金在运作过程中可能被移出个人养老金可投基金名录,导致投资者无法继续申购相关份额的风险。产品中“养老”的名称不代表收益保障或其他任何形式的收益承诺,产品不保本,可能发生亏损,投资需谨慎。基金合同约定了基金份额最短持有期限,在最短持有期内,您将面临因不能赎回或卖出基金份额而出现的流动性约束。市场有风险,投资需谨慎。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。投资者须仔细阅读基金的《基金合同》《招募说明书》等法律文件及公告,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,谨慎选择合适的产品。基金管理人以诚实信用、勤勉尽责原则管理基金资产,但不保证本基金一定盈利和最低收益。

郑重声明:此文内容为本网站转载企业宣传资讯,目的在于传播更多信息,与本站立场无关。仅供读者参考,并请自行核实相关内容。

北京文化产业园区推介

上海自贸区临港新片区

朝日Linux团队正在开发的AppleSoCCPUFreq驱动程序将很快并入Linux的主内核这个驱动可...

,阿里影业发布2022/23半年度业绩截至2022年9月30日,阿里影业实现营收人民币18.29亿元,同...

{kind=link}

{kind=link}